手机看新闻

[摘要] 根据调查报告,4月18%的受访者计划在半年内买房,56%的受访者会观望政策效果购房,积极进行购房的占比22%。4月房价改善预期仍较弱,市场活跃度提升缓慢。

为持续反映中国居民置业心态,中指调查每月底持续开展对城市居民的置业意愿调查,并基于调查数据形成分析报告(点击索取报告),以动态了解形势下,居民置业信心、置业计划、政策及价格预期等。

本次调查依托CREIS中指·云调研平台形成问卷。通过房天下网站平台、房天下经纪云、中指调查公众号以及中指研究院各分院等渠道进行问卷收集。本次共计收集问卷近10000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

✎划重点:

①新冠防疫严峻复杂:4月中旬以来单日新增病例快速拉升,目前新增病例仍未见触顶迹象,疫情扩散速度快、隐匿性强、感染规模较大,此轮疫情防疫严峻复杂。

②经济改善预期较弱:50%受访者认为未来经济改善不明显,18%占比表示经济运行存在明显下行压力。

③收入增加预期下滑:4月预期未来收入增加占比降至33%,较2020年末下降7个百分点,工资减少、失业比例出现增加。

④置业入市节奏减缓:4月18%的受访者计划在半年内买房,较上月下降3个百分点,看房占比、到访占比均出现下滑。

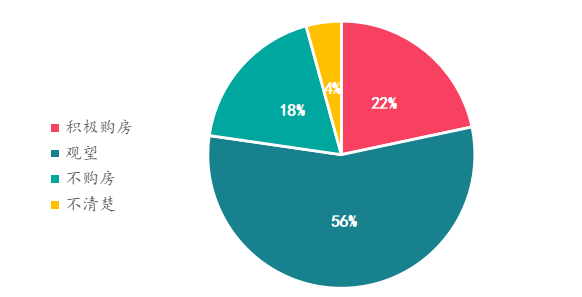

⑤政策出台效果较弱:56%的受访者会观望政策效果购房,不购房占比达到18%,积极进行购房的占比仅占22%。

⑥市场回暖不及预期:4月房价改善预期仍较弱,短期置业意愿出现下滑,购房积极性依然相对较弱,市场活跃度提升缓慢。

受访者画像

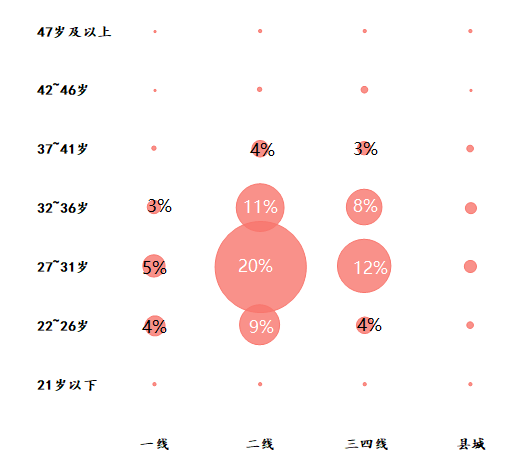

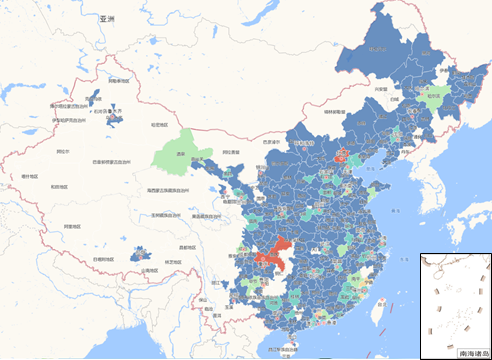

与往期调查基本一致,此次参与调查的受访者主要以二线为主,三四线其次,一线和县城的受访者相对较少。看城市能级和年龄,受访者中,绝大部分是在二线和三四线城市工作的青年,主要集中于85后~95后,是目前购房需求的主力军;看区域分布,受访者多在经济活力较大的城市群工作和居住,因为这些地区房地产市场相对更有活力。

图:2022年04月受访者年龄和城市能级占比

图:2022年04月受访者城市分布图

疫情反复对置业需求影响

◆近期疫情快速反弹,此轮疫情持续时间长、波及范围广

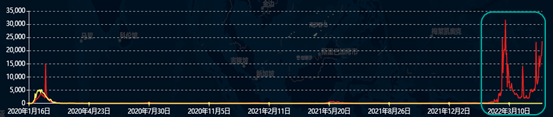

疫情呈现双峰快速反弹。2022年2月份以来新增病例开始大规模反弹,目前新增病例呈现“双峰”趋势,单日新增病例达到31713例,单日新增病例数量也超2000例,4月中旬以来单日新增病例开始快速拉升,截止5月1号新增病例仍未见触顶迹象。整体来看,此轮疫情扩散速度相对较快、感染规模较大、多链条传播隐匿性强,尤其是上海出现大规模、长时间的疫情风暴,同时北京、江苏等地疫情出现大幅上升,哈尔滨、浙江、安徽、河南等地持续多点波动反弹,短期疫情防控形势依然异常复杂严峻,对工作和生活的干扰或仍将持续一段时间。

图:2020年以来新增病例数量

数据来源:国家卫健委和各省卫健委通报

图:新冠肺炎累计确诊病例分布图

◆目前经济改善预期较弱,收入增长预期持续下滑

经济预期相对较弱。根据调查显示,约50%的受访者认为短期所在城市经济运行没有明显改善,甚至有18%的人认为未来城市经济运行存在明显的下行压力,认为政策发力后经济出现复苏的占比仅占27%。整体来看,受经济周期运行、疫情持续波动反弹影响,社会经济发展预期仍相对较弱。

图:受访者对经济发展预期

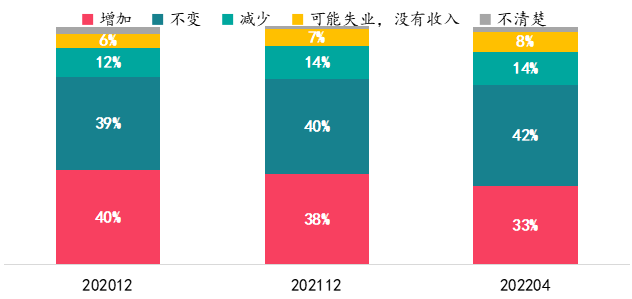

未来收入总体保持稳定,但预期收入增加比例大幅下降。根据调查显示,社会多数人群收入仍保持相对稳定,约42%人群认为未来工资收入会保持相对稳定状态,较2020年增加3个百分点;但部分人群对未来收入预期略显悲观,预期未来收入增加占比降至33%,较2020年末下降7个百分点,认为未来工资减少、甚至会失业的比例有所增加,占比分别提升至14%、8%。整体来看,近年来培训机构、互联网、房地产行业出现大量裁员,叠加疫情持续3年的干扰,目前收入预期出现下滑,很多人收入水平并未实现逐步上涨。

图:受访者对未来收入预期

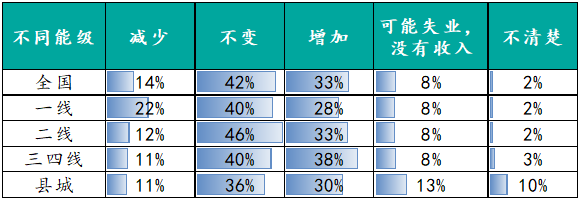

三四线工资上涨预期较强,一线表现相对较弱:在不同能级城市,三四线收入预期增加最为强烈,据调查显示,未来收入预期增加人数占比达到38%,为各能级城市水平,而一线城市房价上涨预期最弱,仅有28%人群认为未来收入会小幅增加,近22%人群认为工资水平会出现下滑,远高于平均水平;主要是由于疫情对人口聚集区域负面影响更加严重,上班族居家、隔离、工作不稳定风险提升,叠加近年来多个行业发展遇到瓶颈,一线城市竞争更加激烈,未来收入持续增长预期减弱。

图:不同能级受访者对未来收入预期

受疫情影响的城市未来收入预期相对较差。截至5月初,上海、北京、广州、嘉兴、宁波、济南、杭州等城市现有确诊病例数量相对较多,疫情影响较为明显,对未来收入预期相对较弱,其中郑州、上海未来收入预期更差,失业占比均超10%,工资减少占比超15%,北京、济南、杭州、宁波收入预期也有所减弱,未来收入下降占比也较为突出;而疫情影响相对较弱的城市未来工资预期相对较好,长沙、成都未来收入预期增加占比超40%,南京、深圳、重庆、贵阳、兰州等地未来收入预期也相对可观。

表:重点城市受访者对未来收入预期

◆购房释放时间受疫情影响出现延迟,半年内购房比例下降

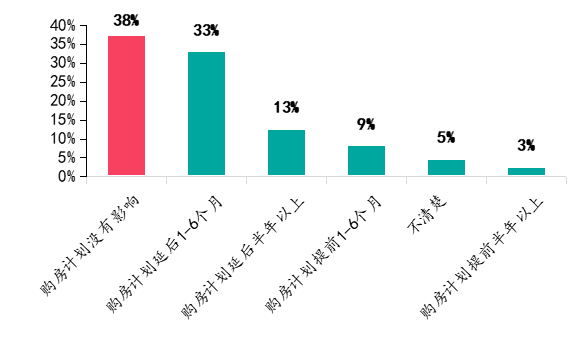

疫情导致购房需求释放延迟。疫情持续反弹,外出感染风险提升、疫情管控措施增加,导致购房计划出现不同程度延迟,据调查显示,约有46%的受访者表示置业计划出现一定程度延迟,其中延后半年内占比达到33%,推迟半年以上占比仅占13%;38%的人群占比表示目前疫情影响相对较弱,对购房计划影响相对较小,仍按照计划进行购房,仅12%的比例会考虑进行提前购房置业。

图:疫情对购房计划的影响

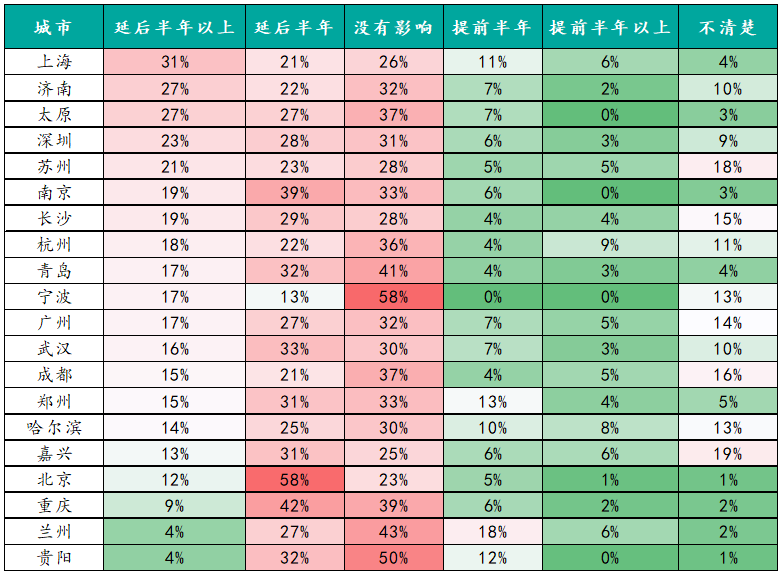

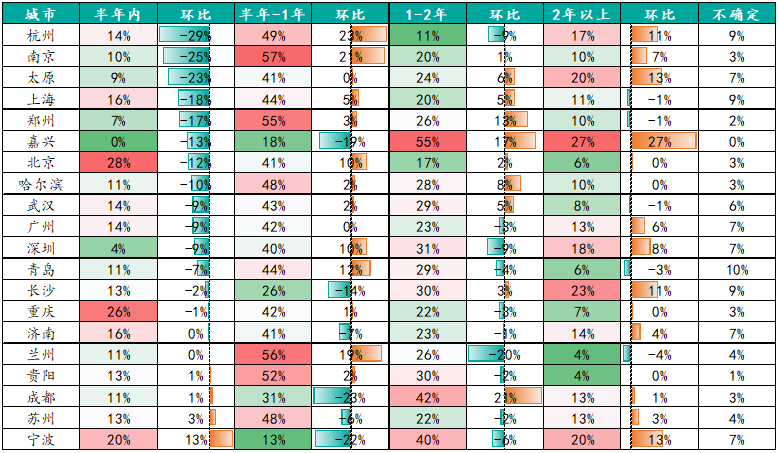

上海、济南、深圳等城市购房计划延长时间较长,北京、南京、重庆购房计划多延长半年。据调查显示,疫情对上海、济南、太原、深圳、苏州等城市购房计划影响相对较大,延长半年以上再进行购房的占比已经超过两成,延长半年内购房的占比也相对较高;北京、重庆、南京、武汉、郑州等城市购房计划也出现不同程度延长,其中北京、重庆、南京购房计划延长半年内占比均超四成,疫情的快速反弹导致购房计划出现小幅延后;而宁波、贵阳、兰州等城市影响相对较小四成以上占比居民均表示基本没有影响。

表:重点城市受访者购房计划影响

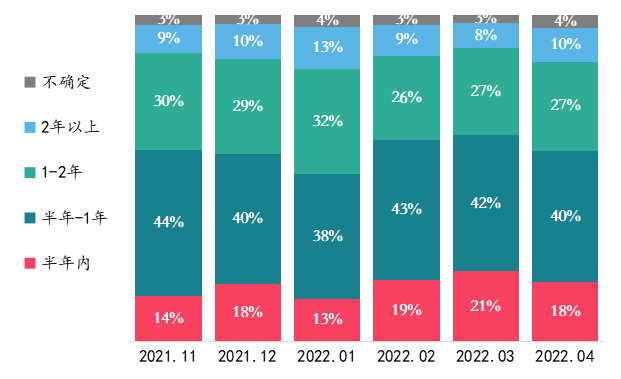

入市脚步出现放缓,1年内购房计划占比下降。2022年4月,18%的受访者计划在半年内买房,与上个月相比下降3个百分点;计划半年到1年内和1~2年购房的占比分别为40%和27%,整体计划置业时间较上月有所放缓。

图:近6个月购房计划的时间分布

杭州、南京、太原、上海、郑州、北京等城市购房时间明显延后。据调查显示,4月中下旬部分地区疫情管控开始升级,尤其是上海、北京、环上海周边区域交通管制提升,居民出行意愿减弱,对居民购房产生明显的负面影响,杭州、南京、上海、嘉兴、北京等城市半年内购房占比环比降幅均超10%。整体来看,杭州、南京、北京、青岛、深圳购房需求呈现延后释放态势,太原、嘉兴、郑州、哈尔滨等城市需求相对较弱,购房计划延迟时间较长,而宁波、苏州、成都等城市购房计划小幅提前,半年够购房占比环比增加。

表:重点城市受访者购房时间变化

◆看房计划与置业到访比例均出现下滑

计划看房占比出现下滑。本月受访者的计划看房占比为87%,较上月减少2个百分点,计划看房占比出现下滑。从不同能级来看,计划看房占比随着能级的减弱而呈现逐步下降趋势,一线购房积极性相对较高;从4月计划看房占比变化来看,县城看房计划降幅最为明显,环比降幅超5个百分点,二线、三四线也出现不同程度下滑,分别减少3%、2%,而一线购房计划保持相对稳定。

图:2022年04月受访者准备看房情况(和不同能级)

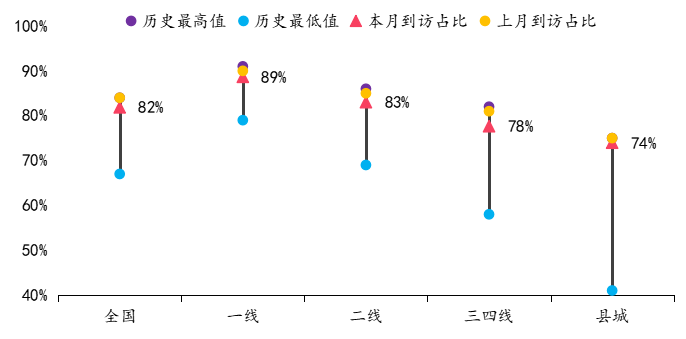

置业到访占比小幅下降:4月,疫情叠加政策效果较弱影响,购房置业受到明显限制,有82%的受访者表示曾到访过售楼处或中介场所看房,占比较上月下降2个百分点。从不同城市等级来看,受访者到访率随城市能级降低而呈现下降趋势,三四线到访率占比下降明显,一线、二线到访率出现稳中有降,环比下滑2%。

图:2022年04月受访者到访购房场所情况(和不同能级)

政策改善对置业需求影响

◆信贷环境持续宽松,房贷利率下降感知提升

房贷利率下降感知占比提升,信贷支持持续发力:整体来看,4月有22%的受访者表示,自己所在城市银行贷款利率未来仍会延续下降,这一比例较上月继续提升2个百分点,同时51%的受访者感知银行贷款利率暂无变化,占比较上月提升2个百分点。整体来看,伴随信贷持续发力、央行继续降准,银行贷款资金较为充裕,购房者贷款利率延续下降趋势。

一二线房贷利率下降感知稳中有升,三四线信贷环境维持宽松:从不同能级来看,一二线城市表示房贷利率出现下降占比约为18%,较上月均提升2个百分点,同时利率上涨占比分别下降1个百分点、8个百分点,尤其是苏州、武汉、杭州、南京等二线城市房贷利率大幅下滑带动购房者下降预期提升,北京、广州、深圳等一线城市房贷利率也出现小幅下调。三四线与县城信贷环境持续宽松,房贷利率下降比例达到27%,新房市场运行相对较弱,短期利率上涨预期延续低位。

图:2022年04月受访者对近期贷款利率的感知(和不同能级)

京津冀、海峡西岸、成渝等区域房贷利率下降较为明显,长三角贷款利率保持稳定:海峡西岸、京津冀、关中、成渝等区域房地产市场延续低迷态势,贷款额度较为宽裕,贷款利率继续下降预期仍相对较高,下降客户占比均超20%;珠三角区域房贷利率延续稳定预期较高,受访者占比达到59%;而长三角市场购买力旺盛、市场出现企稳复苏,房贷利率继续大幅下降预期较弱,仅15%的受访者认为房贷利率仍有下降空间,环比持平。

图:2022年04月受访者对未来贷款利率的感知(不同区域)

◆政策预期持续放松,但短期购房者观望情绪较浓

中央定调偏暖,政策预期持续宽松。3月份以来因城施策开始发力,放松城市逐步由三四线向二线城市过度,政策放松力度也开始加码,逐步由边际改善的财税、补贴类政策向将首付比例、放松限购、放松限贷、放松限价等核心调控转变,支持刚需型、合理性改善需求积极释放,近期政治局经济会议、中央财经委会议对房地产市场定调均有所放松,未来整体市场政策宽松预期持续提升。

政策鼓励购房效果相对较弱,购房者观望情绪较重。据调查显示,约有56%的受访者表示会根据政策出台效果再决定是否进行购房,不进行购房占比达到18%,而顺应政策趋势积极进行购房的占比仅占22%,整体来看,目前鼓励购房的政策效果相对较弱,近六成人群持续观望楼市效果,主要有以下两个方面原因,一方面主要是由于平均住房面积近年来经历快速增加,住房满足度实现大幅提升,近几年部分城市楼市持续低迷、房价呈现不同程度下跌,行业发展出现转折,未来楼市信心相对较弱;另一方面主要是因为疫情持续影响,导致很多人工资水平持续增加预期下降,同时疫情影响政策传递效果与市场修复动力,短期对楼市发展仍存疑问。

图:受访者对政策支持合理性购房的态度

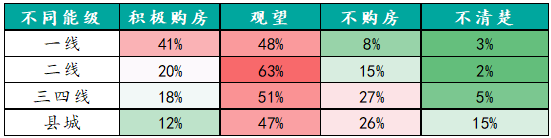

一线、长三角区域购房积极性较高,京津冀、成渝区域购房积极性相对较弱。从不同能级城市来看,一线城市购房积极性相对较高,积极购房占比达到41%,位居各线城市首位,远超其他能级城市,不购房占比仅占8%;二线城市购房需求仍在,但观望情绪较浓,据调查显示63%人群占比表示会观望楼市运行状况再决定购房,积极购房与不购房占比均处于中等水平;而三四线城市购房积极性相对较弱,不购房比例近三成,观望购房占比接近一半。从不同区域表现来看,长三角购房积极性表现最为突出,积极购房占比达到36%,中原、海峡西岸在政策发力后,购房积极性有所提升,积极购房占比也位居高位,山东半岛、长江中游、珠三角区域观望情绪较浓,根据楼市运行状况决定是否购房占比达到六成以上,市场修复仍需一段时间,成渝、京津冀区域购房积极性相对较弱,不购房占比相对较高,周边城市房价经过长时间调整,目前市场信心仍显不足。

表:不同能级受访者对政策鼓励购房的态度

表:不同区域受访者对政策鼓励购房的态度

◆房价稳定占比处于近一年高位,二线、长江中游、珠三角稳定预期突出

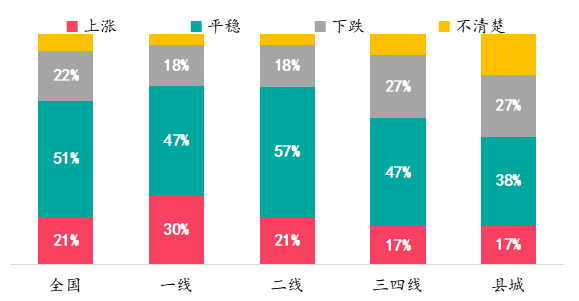

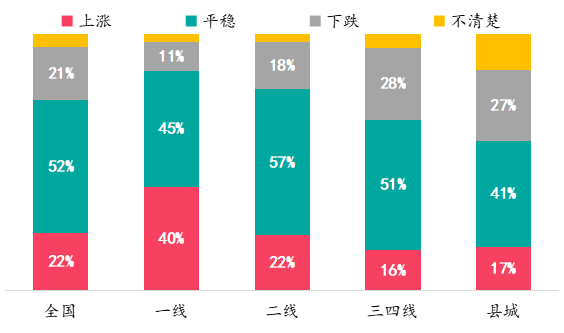

房价稳定预期占比位居近1年来相对高位。2022年以来房价平稳占比持续上升,4月房价预期平稳占比约为52%,处于近1年来相对高位,较去年同期增加8个百分点;房价上涨/下跌预期保持相对稳定,其中本月房价下跌预期约为21%,与上月基本持平。

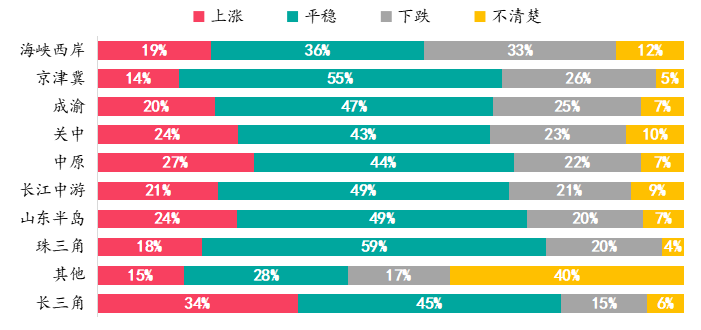

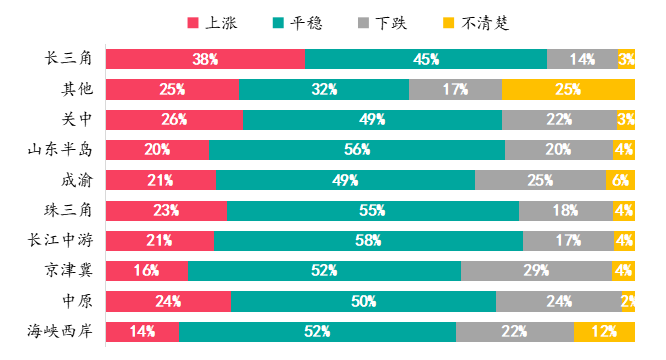

一线房价上涨预期提升,长三角房价上涨预期较高,珠三角、长江中游房价预期出现改善,京津冀、成渝、海峡西岸、山东半岛房价延续低迷。对于不同能级城市,一线城市房价预期出现改善,4月房价上涨预期占比约为40%,较上月增加3个百分点,房价稳定预期占比环比下降5个百分点,整体房价预期出现改善迹象;二线整体房价预期保持相对稳定,各类型占比较上月基本持平,三四线市场房价预期仍相对较弱,上涨预期占比持续低于下跌预期占比。对于不同区域来说,长三角房价上涨预期较高,本月房价上涨预期达到38%,占比位居各区域首位,较上月增加5个百分点;珠三角、长江中游区域房价预期出现改善,其中珠三角房价上涨占比提升2个百分点、房价下跌占比下降4个百分点;京津冀、成渝、海峡西岸、山东半岛房价预期仍延续低位,超20%的受访者认为房价短期会延续下跌趋势。

图:2022年04月受访者对房价的预期()

图:2022年04月受访者对房价的预期(不同区域)

◆政策效果较弱、疫情持续反复,置业意愿逐步下滑,长三角、关中、中原、珠三角、京津冀等区域置业意愿下降明显

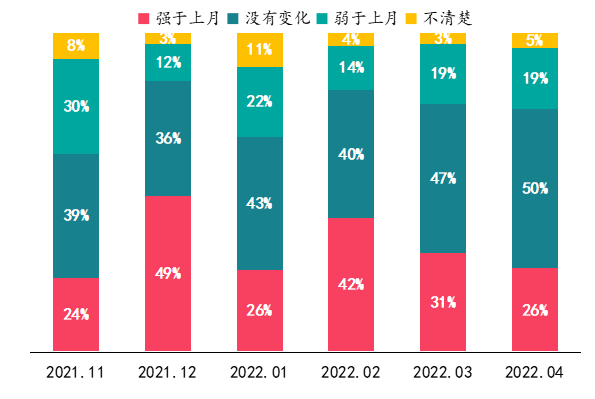

近期购房意愿持续减弱:4月购房意愿强于上月的占比下降至26%,环比减少5个百分点,购房意愿弱于上月占比与上月基本持平。整体来看,疫情感染风险提升,未来不确定性增加,叠加置业者观望情绪较浓,政策放松效果较弱,短期置业意愿出现持续下降趋势。

图:2021年以来受访者相比上月本月购房意愿的态度变化

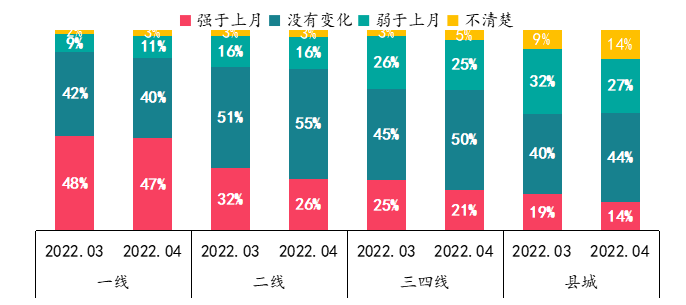

一线置业意愿保持相对稳定,二线、三四线小幅减弱。本月二线城市购房意愿下滑最为明显,有26%的受访者购房意愿强于上个月,占比环比减少6个百分点;三四线与县城购房意愿也出现明显下滑,强于上月购房意愿分别下滑4个百分点、5个百分点;一线市场复苏、置业意愿保持相对稳定,47%的受访者购房意愿强于上个月,这一占比与上月基本持平。

图:2022年04月受访者相比上月购房意愿的态度变化(不同能级)

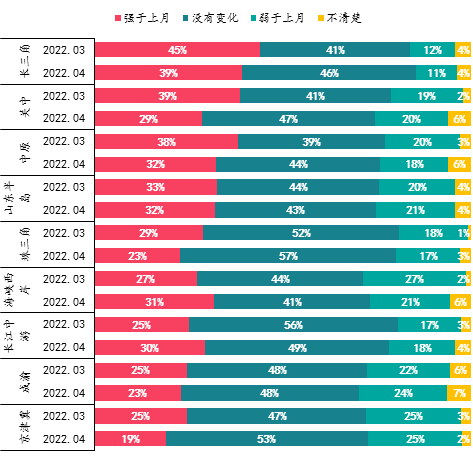

意愿改善:本月长三角地区有39%受访者购房意愿强于上个月,位居各地区之首,但置业意愿较上个月下降6%;海峡西岸、长江中游区域购房意愿出现不同程度增加,购房意愿强于上个月占比分别增加4、5个百分点,置业意愿出现改善。

意愿较差:京津冀、成渝、珠三角等区域置业意愿相对较弱,市场置业延续观望态势,4月强于上月购房意愿占比均出现不同程度下滑,其中京津冀、珠三角环比下降6个百分点,关中、中原区域置业意愿也出现大幅下滑,山东半岛、成渝区域保持相对稳定。

图:2022年04月受访者相比上月本月购房意愿的态度变化(不同区域)

总结和企业策略建议

◆总结

总体来看,疫情的大规模反弹,对经济、未来收入增长预期产生冲击,叠加不确定风险的增加,购房者置业更加理性谨慎,虽然近期政策持续鼓励合理需求释放,但近六成人群持观望态度,导致目前市场回暖不及预期,半年内入市占比出现小幅下滑。短期政策或将继续发力,房贷利率仍将延续下行,带动市场预期修复,房价企稳预期逐步增强,继续下行空间相对有限。

◆企业策略建议:结合疫情严重程度,紧抓核心城市复苏机会,积极推盘营销,市场持续低迷城市及时进行去库存回款

4月疫情大规模反弹延缓房地产市场复苏节奏,整体市场表现持续低迷,购房者置业信心不足,目前楼市仍处在深度底部调整中,中央及地方开始提升需求端政策优化力度,南京、苏州等强二线城市跟进放松限购,标杆调控城市长沙也开始进行救市,南宁、兰州、昆明等弱二线城市提升政策放松力度,伴随政策发力后市场下行预期明显减弱,房价企稳迹象明显,但市场复苏状况仍依赖于疫情防控效果;目前一线城市、长三角区域购房置业积极性相对较高,北京、广州市场缓慢复苏,建议适度加快推盘节奏,长江中游区域置业意愿出现止跌回升,珠三角、中原区域市场底部稳定,建议适度增加营销力度,弱二线及多数三四线城市市场调整压力仍较大,市场信心修复仍需时间,建议随行就市、降低库存规模。对于投资端来说,2022年市场呈现前低后高,核心城市或将在二季度开始触底回升,省会城市下半年市场或将逐步好转,三四线城市改善相对滞后,建议资金充裕房企优先布局核心城市,适时考虑优质项目收并购状况,以低价逆周期扩增土储规模。

回复还可以输入100字